現在の電子帳簿保存法の要件

1.電子帳簿保存法の保存方法と保存対象における要件

法人や個人事業主は、総勘定元帳などの帳簿を備え付け、取引を記録しつつ、貸借対照表、損益計算書などの決算関係書類や、契約書、請求書、領収書などの取引関係書類を、原則として紙で保存する義務があります。

しかし、こうした帳簿や書類の文書保存は手間がかかることから、これらの会計帳簿やその根拠となる証憑類を、紙ではなく電子データとして保存することを認める法律が電子帳簿保存法です。

電子帳簿保存法を税務署に申請し電子保存するための要件は、「電子データを電子データのままで保存する方法(データ保存)」と「紙の書類をスキャナ等で保存する方法(スキャナ保存)」に大別されます。(電子計算機出力マイクロフィルムによる保存方法は、一般的ではないため説明を省略します)

「電子データを電子データのままで保存する方法(データ保存)」は、自社(自己)が最初の記録段階から一貫して電子計算機によるERPや会計システムなどを使用して、帳簿書類などを作成する場合の保存方法を示します。

そのため作成段階のある部分で一部手書きを加えている帳簿などは電子帳簿保存法の適用対象外となります。

「紙の書類をスキャナ等で保存する方法(スキャナ保存)」は、紙の請求書や領収書などを、スキャナやスマートフォンのカメラで読み取って保存する方法を示します。自社または他社が作成した紙の請求書や領収書等の取引関係書類がスキャナ保存の対象となります。

またデータ保存とスキャナ保存、どちらの方法でも保存が認められている書類は、自社(自己)が最初の記録の段階から一貫して電子計算機を使用して作成した取引関係書類(契約書、請求書控、見積書控など)です。

電子帳簿保存法によるデータ保存とスキャナ保存は、いずれの場合も現状では税務署への事前申請が必要になります。一方で「電子取引に用いた取引情報(電子取引データ)」の保存は、税務署への申請が不要です。申請は不要ですが、この電子取引データは、保存義務が課せられています。そのためメールなどで受領した請求書や領収書も「電子取引の取引情報」となりますので、電子帳簿保存法を理解したうえで保存しておく必要があります。

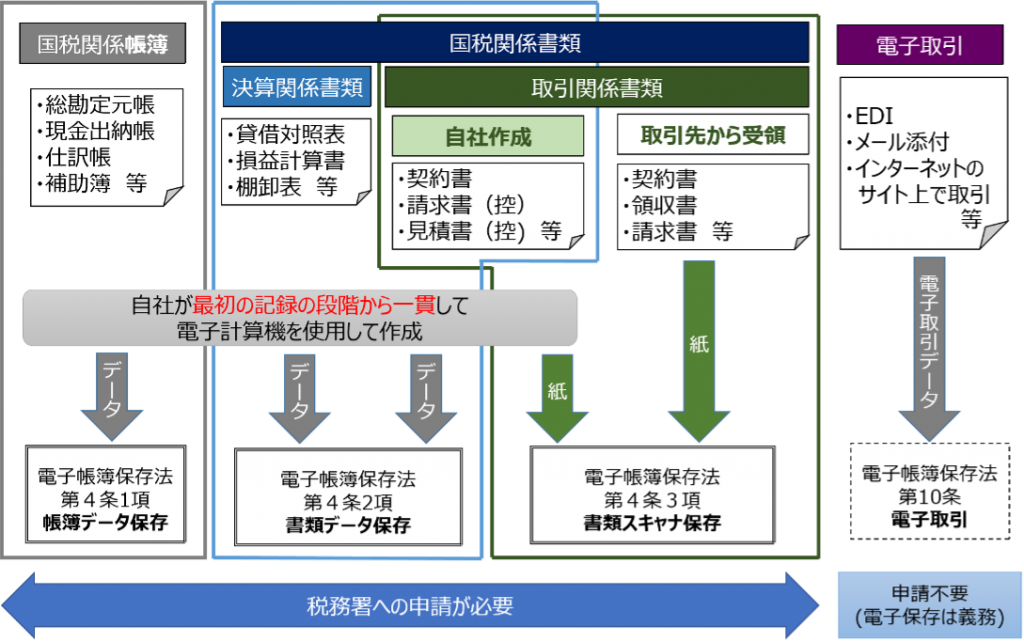

これらの帳簿や書類等の種別と、電子帳簿保存法による保存の関係を図で示すと下記のようになります。

上図のように電子帳簿保存法の保存に関する要件とは、保存方法と保存対象となる帳簿や書類の種類によって保存要件が異なって規定されていることが分かると思います。

そのため、例えば帳簿や決算書類は、電子データによる保存が認められていますが、これらはERPや会計システムなどで作成した電子データでの保存のみが認められているので、スキャナ保存は認められていないことなども分かると思います。

2.電子データの保存要件(帳簿・書類をデータで保存する場合)

電子帳簿保存法では、帳簿や書類の電子データの保存を行う際に、改ざんなどされていない「真実性の確保」と誰もが視認・確認できる状態できる「可視性の確保」を満たすことが規定されています。帳簿と書類では求められる適用要件の違いがあります。具体的な要件と適用種別を下表に示します。

| 要件種別 | 要件項番 | 電子帳簿保存法上の電子データの保存要件(概要) | 帳簿 | 書類 |

|---|---|---|---|---|

| ・総勘定元帳 ・現金出納帳 ・仕訳帳 ・補助簿 等 | ・貸借対照表 ・損益計算書 ・契約書 ・請求書 等 |

|||

| 真実性の確保 | 要件1 | ① 記録の訂正・削除などを行った場合の事実内容を確認できること | 〇 | ― |

| ② 通常の業務処理時間を経過した後の入力履歴を確認できること | 〇 | ― | ||

| 要件2 | 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項同士との間において、相互にその関連性を確認できること | 〇 | ― | |

| 要件3 | システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | 〇 | 〇 | |

| 可視性の確保 | 要件4 | 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形及び明瞭な状態で速やかに出力できること | 〇 | 〇 |

| 要件5 | ① 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること | 〇 | 〇* | |

| ② 日付又は金額の範囲指定により検索できること | 〇 | 〇* | ||

| ③ 二つ以上の任意の記録項目を組み合わせた条件により検索できること | 〇 | ― |

*取引年月日、その他の日付での検索ができること

電子帳簿保存法上の電子データの保存要件と対応法令、実際の対応例との関係を下表に示します。

| 要件 | 電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則** | 実際の対応例 |

|---|---|---|

| 要件1 | 施行規則第3条第1項第1号 | 日本文書情報マネジメント協会(JIIMA)が認証する会計ソフト等を利用することで対応可能*** |

| 要件2 | 施行規則第3条第1項第2号 | |

| 要件3 | 施行規則第3条第1項第3号 | 「事務処理マニュアル」は事業者が用意する必要有り。 |

| 要件4 | 施行規則第3条第1項第4号 | 日本文書情報マネジメント協会(JIIMA)が認証する会計ソフト等を利用することで対応可能*** |

**令和2年10月1日施行:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則

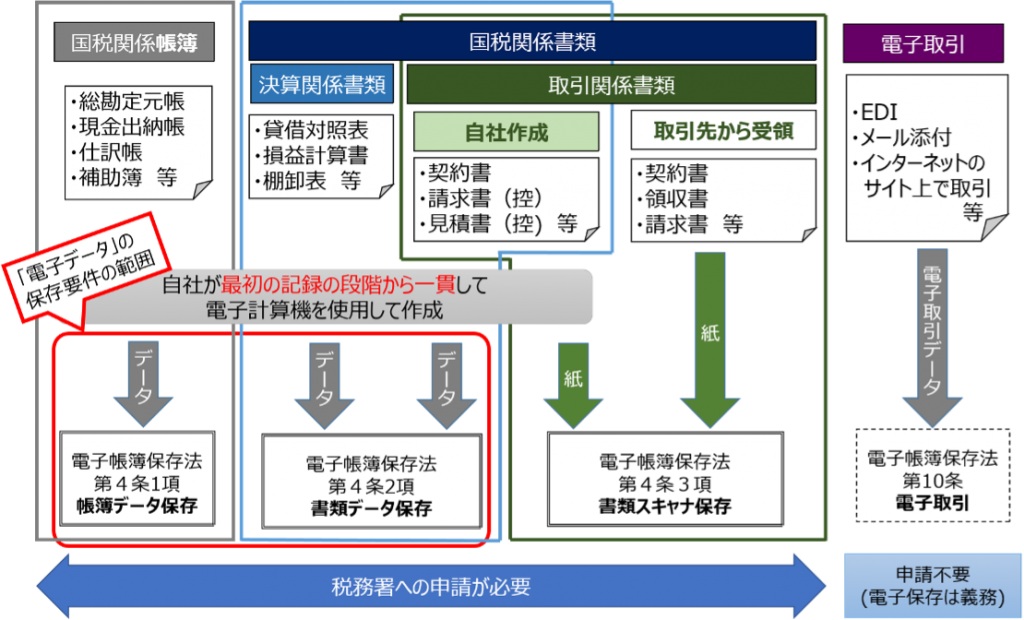

以上のように国税関係帳簿と国税関係書類を電子データとして保存する場合(下図の赤枠の範囲)は、要件3の「業務処理マニュアル等」を整備すれば、基本的には、会計ソフト等の機能で一貫して入力しておけば対応できることになります。逆に言えば、会計ソフト等から請求書を紙に出力し、その控えを電子保存する場合などでも担当部門や業務処理手順が明確になった「業務処理マニュアル等」に沿って事務処理を行う必要があります。

3.スキャナ保存の要件(紙の書類をスキャナ等で読み取った電子データで保存する場合)

スキャナ保存は、自社(自己)が紙に出力した、あるいは取引先等から紙で受領した

- 「契約書、納品書、請求書、領収書などの資金や物の流れに直結・連動する重要書類」と、

- 「見積書、注文書、検収書など物の流れに直結・連動はしない一般書類」を

スキャナ(スマートフォンやデジカメも含む)で読み取り、画像データとして保存することを示します。スキャナ保存の要件は下表のとおりです。

| 要件概要 | 重要書類:資金や物の流れに直結・連動する書類(契約書、納品書、請求書、領収書など) | 一般書類:左記以外(見積書、注文書、検収書など) | |

|---|---|---|---|

| 真実性の確保 | 入力期間の制限 | 【早期入力方式】 受領後、速やか(概ね7営業日以内)に入力 | 適時に入力 |

| 【業務処理サイクル方式】 業務の処理に係る通常の期間(最長2か月以内)を経過後、速やか(概ね7営業日以内)に入力 ※規定を定めている場合に限る |

|||

| 解像度及びカラー画像の読み取り | 解像度200dpi相当以上 | グレースケール(白黒)も可能 | |

| 赤色、緑色及び青色の階調が256階調以上 (24ビットカラー) | |||

| タイムスタンプ付与 | ・(財)日本データ通信協会が認定するタイムスタンプを付与 | ||

| ・記録事項が変更されていないことを保存期間、確認できる | |||

| ・課税期間中の任意の期間を指定して、一括して検証できる | |||

| ・一つの入力単位ごとに付与 | |||

| ・(一般書類の場合)受領者等が読み取る場合は、受領者等が署名の上、特に速やか (概ね3日営業日以内) にタイムスタンプを付与 | |||

| 読取情報の保存 | ・読み取った際の解像度、階調及び大きさに関する情報を保持 | 大きさに関する情報の保存は不要 | |

| ・受領者等が読み取る場合で、大きさがA4以下の場合は、大きさに関する情報の保持は不要 | |||

| ヴァージョン管理 | 訂正又は削除を行った場合には、これらの事実及び内容を確認することができる | ||

| 入力者等情報の確認 | 入力を行う者、又はその者を直接監督する者に関する情報を確認できる | ||

| 適正事務処理要件 | 受領から入力までの各事務について、次に掲げる事項に関する規程を定め、これに基づき各事務を処理する (1)相互牽制体制(2)定期的な検査を行う体制、定期的な検査(3) 不備が生じた際の原因究明、改善方策体制(再発防止) ※小規模企業者の場合:(2)を税務代理人が行う際は(1)は不要 | 不要 | |

| 可視性の確保 | 帳簿との相互関係性の確保 | 国税関係書類に係る記録事項と当該行国税関連書類に関連する国税関係帳簿の記録事項との間において、相互にその関連性を確認できる | |

| 見読可能装置の備付け等 | (1)14インチ以上のカラーディスプレイ、カラープリンタ、操作説明書を備え付け | グレースケール(白黒)保存の場合、カラー対応不要 | |

| (2)以下の状態で速やかに出力できること ①整然とした形式②当該国税関係書類と同程度に明瞭③拡大又は縮小して出力可能④4ポイントの文字を認識できる |

|||

| システム開発関係書類等の備付け | システム概要書類、開発に際して作成した書類、操作説明書、システム並びに電磁的記録の備付け及び保存に関する事務手続きを明らかにした書類を備え付ける | ||

| 検索機能の確保 | (1)取引年月日その他の日付、取引金額その他主要な記録項目で検索 | ||

| (2)日付又は金額に係る記録項目について範囲を指定して検索 | |||

| (3)2以上の任意の記録項目を組み合わせて検索 | |||

スキャナ保存も上記の要件を全て満たして税務署長の承認を得ることで、電子帳簿保存法のスキャナ保存が可能となります。電子データの保存要件との大きな違いは、日本データ通信協会が認定するタイムスタンプの付与が必要となることで、タイムスタンプ事業者の機能やサービスを長期間(7年間以上)継続する必要があることです。

また適正事務処理要件で定められた不正防止を確保するための、相互牽制体制の整備や定期的検査体制も整備する必要があります。

4.電子取引の電子保存の要件(EDIやメール等で電子取引をする場合)

「電子取引」とは、取引情報の授受を電磁的方式により行う取引を示します。また取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項のことで、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)、インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等を示します。

電子取引情報の保存要件は下表の通りです。要件4と5は、電子データの保存要件と同様です。

| 電子取引の取引情報に係る電磁的記録の保存等を行う場合の要件(電子取引情報の保存要件) | |

|---|---|

| 要件4 | 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形及び明瞭な状態で速やかに出力できること |

| 要件5 | ① 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること |

| ② 日付又は金額の範囲指定により検索できること | |

| ③ 二つ以上の任意の記録項目を組み合わせた条件により検索できること | |

| 施行規則8 | 次のいずれかの措置を行う |

| ① タイムスタンプが付された後の授受 | |

| ② 授受後遅滞なくタイムスタンプを付す | |

| ③ データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用 | |

| ④ 訂正削除の防止に関する事務処理規程の備付け |

*自社開発のプログラムを使用する場合は、上記に加えて「電子計算機処理システムの概要を記載した書類の備付け」も必要