インボイス制度と電子帳簿保存法~国税庁インボイス説明会の資料より~

国税庁による「インボイス制度の説明会」がオンライン(Zoom)で開催されています。10月現在の状況では、10月開催の説明会は全て受付終了でしたが、11月は、これからあと7回開催されるようです。詳細は下記のインボイス制度の説明会のリンクをご確認ください。

このインボイス制度の説明会では、以下のサイトで下記2種類の説明資料が提供されています。

◆国税庁「インボイス説明会資料基礎編」はこちら

◆国税庁「インボイス説明会資料テーマ別編(インボイスの記載方法の具体例と端数処理の留意点)」はこちら

電子インボイスは「電子帳簿保存法に準じた方法による保存が必要」

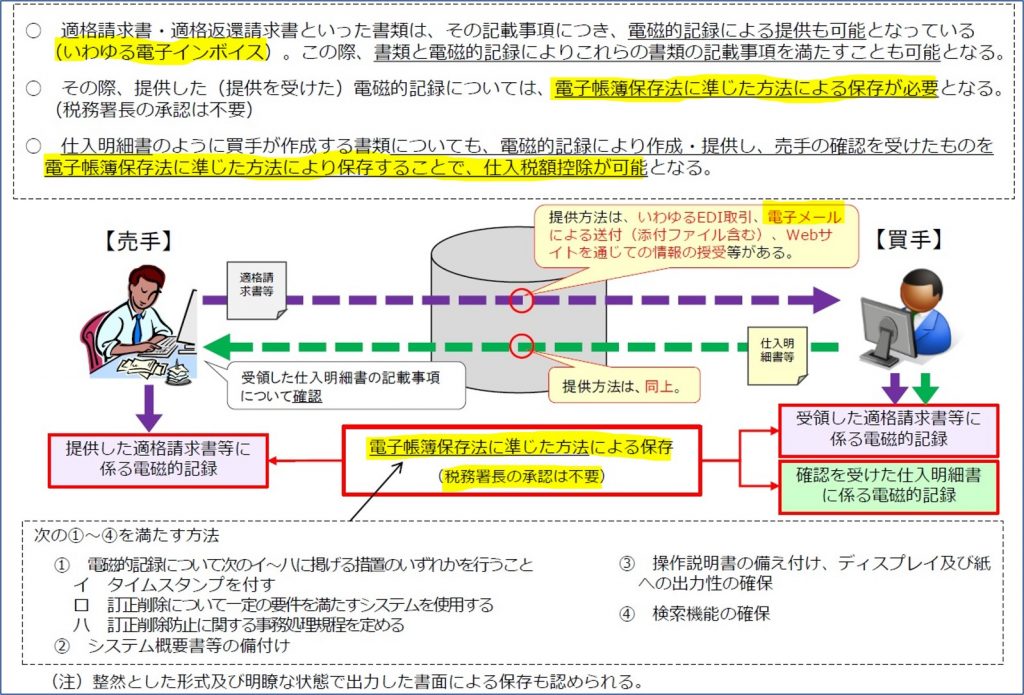

インボイス制度説明会資料・基礎編の参考資料(参―1頁)に、下図*が掲載されています。

*黄色マーカーは追記

この図は、例えば電子メールの添付などで請求書・納品書等の電子インボイスが取引先から送付されてきた場合、その請求書等は「電子帳簿保存法に準じた方法による保存(電子保存)」が必要になる、ということを示しています。

ポイントは、この資料が電子帳簿保存法の説明会資料ではなく、インボイス制度の説明会資料だ、という点にあります。一般的に電子帳簿保存法は、書面(紙)の帳簿や請求書・領収書・納品書等の書類をスキャナ保存等で電子化する事業者だけが、電子帳簿保存法を理解し、この法令に則った対応をすれば良いと思われています。そのため電子帳簿保存法を理解する事業者は、全事業者から見れば、まだまだ圧倒的少ないのが実態です。

一方で、インボイス制度は、仕入税額控除を行う課税事業者(適格請求書事業者)であれば必ず対応が求められる制度です。このような両法制度の関係の中にあって、インボイス制度と電子帳簿保存法の双方の理解が必要になる事案の1つが、電子インボイスに係る交付・保存(電子保存)等の対応となります。

仕入税額控除を行う課税事業者であれば、ほぼ確実に電子インボイスを交付または受領する際に電子帳簿保存法の理解が必須になることから、インボイス制度側の図解資料で国税庁が明示したと考えられます。

既存の国税庁の資料で、インボイス制度側の資料から電子帳簿保存法を図示した資料は、ほとんど無かったはずです。そのため本資料は参考資料と記載されていますが、必須理解が求められる重要資料だと云えます。

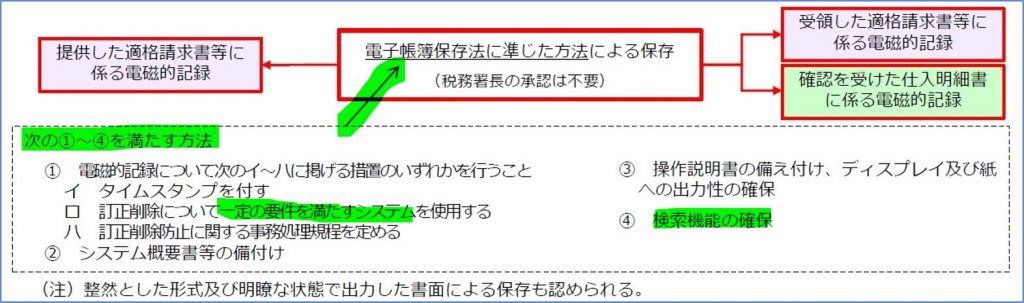

電子インボイスの保存要件(適格請求書に係る電磁的記録の保存方法)

令和3年度の税制改正で電子帳簿保存法は、大幅に改正されました。この改正電子帳簿保存法(令和4年1月1日施行)を踏まえた電子インボイスの保存要件が、図の点線枠内に記載されています。

ただし枠内の記載内容は電子保存のポイントのみが記載されていて「一定の要件を満たすシステム」「検索機能の確保」という表記が、具体的にどういうシステム機能要件が求められるのか、根拠法令等を含めて明記されていません。

*緑色マーカーは筆者追記

以下にこの図を補足する形で「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和 3年7月改訂)(国税庁)」より、具体的な電子保存の要件等を下表で補足します。

| 適格請求書に係る電磁的記録の保存方法 問64:当社は、適格請求書の交付に代えて、適格請求書に係る電磁的記録を提供しています。提供した電磁的記録については、保存しなければならないとのことですが、どのような方法で保存すればよいですか。 | 典拠法令* | ||

|---|---|---|---|

| ① | 次のイからニのいずれかの措置を行うこと | 新消規26の8① | |

| イ:適格請求書に係る電磁的記録を提供する前にタイムスタンプを付し、その電磁的記録を提供すること | 電帳規4① | ||

| ロ:次に掲げる方法のいずれかにより、タイムスタンプを付すとともに、その電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておくこと | 電帳規4①二 | ||

| ・適格請求書に係る電磁的記録の提供後、速やかにタイムスタンプを付すこと | |||

| ・適格請求書に係る電磁的記録の提供からタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合において、その業務の処理に係る通常の期間を経過した後、速やかにタイムスタンプを付すこと | |||

| ハ:適格請求書に係る電磁的記録の記録事項について、次のいずれかの要件を満たす電子計算機処理システムを使用して適格請求書に係る電磁的記録 の提供及びその電磁的記録を保存すること | 電帳規4①三 | ||

| ・訂正又は削除を行った場合には、その事実及び内容を確認することができること | |||

| ・訂正又は削除することができないこと | |||

| ニ:適格請求書に係る電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行 い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと | 電帳規4①四 | ||

| ② | 適格請求書に係る電磁的記録の保存等に併せて、システム概要書の備付けを行うこと | 訂正又は削除することができないこと | 電帳規2②一、4① |

| ③ | 適格請求書に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと | 訂正又は削除することができないこと | 電帳規2②二、4① |

| ④ | 適格請求書に係る電磁的記録について、次の要件を満たす検索機能を確保しておくこと | 訂正又は削除することができないこと | 電帳規2⑥六、4① |

| ⅰ:取引年月日その他の日付、取引金額及び取引先を検索条件として設定できること | |||

| ⅱ:日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること | |||

| ⅲ:二以上の任意の記録項目を組み合わせて条件を設定できること | |||

| ※税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合ⅱ及びⅲの要件が不要となり、その判定期間に係る基準期間における売上高が 1,000 万円以下の事業者が国税に関する法律の規定による電磁的記録の提示又は提出の要求に応じることができるようにしているときは検索機能の全てが不要となります。 | 訂正又は削除することができないこと | ||

*新消規: 消費税法施行規則等の一部を改正する省令(平成30年財務省令第18号)による改正後の消費税法施行規則(昭和63年大蔵省令第53号)

電帳規:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令(令和3年財務省令第25号)による改正後の電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則(平成10年大蔵省令第43号)

インボイス(適格請求書)を発行する事業者は、取引先の課税事業者に課税資産の譲渡等を行った場合、取引の相手方から求められたときは、インボイス(適格請求書)を交付しなければなりませんが、その書面(紙)のインボイス(適格請求書)の交付に代えて、電子インボイス(適格請求書に係る電磁的記録)を相手方に提供することができます(新消法57の4①⑤)。

この場合、インボイス(適格請求書)の発行事業者は、提供した電子インボイスを電磁的記録のまま、又は書面(紙)に印刷して 、その提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間、納税地又は、その取引に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければなりません(新消法 57 の4⑥ 、新消令 70 の 13 ① 、新消規 26 の8 )。

こうした電子インボイスの交付・保存義務における本質的な課題は、電子帳簿保存法に馴染みの薄い一般の課税事業者が、電子帳簿保存法の施行規則などを理解したうえで、必要な各種ドキュメントやシステム機能等をインボイス制度開始前までに整備できるか、ということにあります。

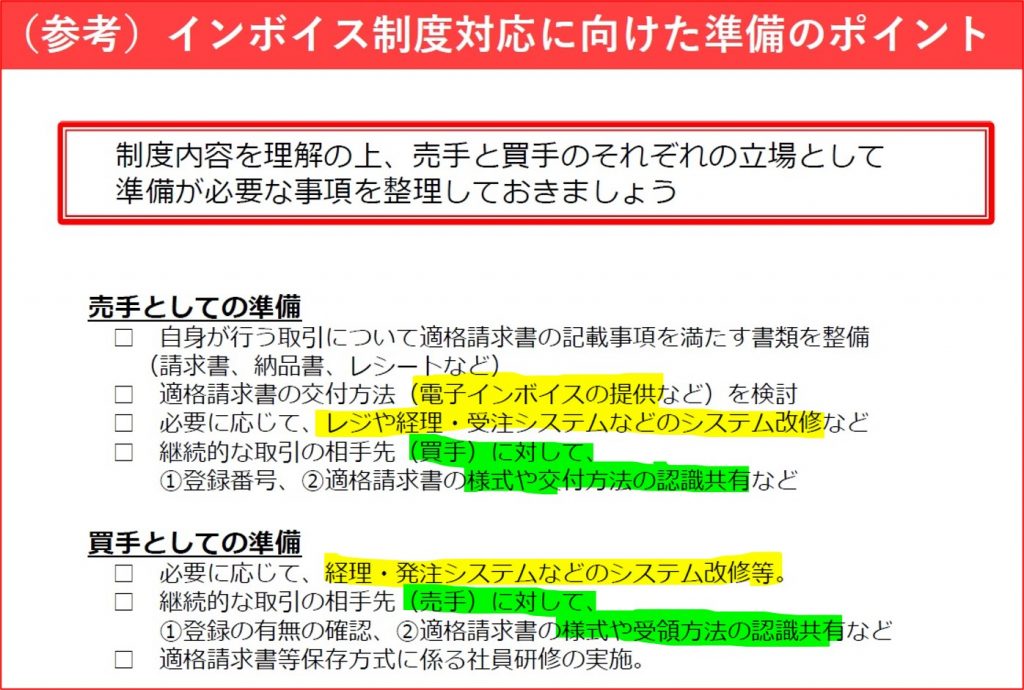

インボイス制度対応に向けた準備のポイント

そのため現状の制度への理解度を踏まえて、今回のインボイス説明会資料では、下記の「インボイス対応準備に向けたポイント」と題する資料がインボイス説明会資料(基礎編・本編最終頁)に掲載されました。

*黄色・緑色マーカーは追記

現行の制度(区分記載請求書等保存方式)からインボイス制度(適格請求書等保存方式)への変更にあたって、これまで国税庁側から、事業者への新たな投資負担に繋がる「システム改修等」の必要性を訴える図表は、ほとんど無かったと思います。

しかし今回の説明会資料では、黄色のマーカー部分の枕言葉には「必要に応じて」との文言があるものの、「レジや経理・受注システムなどのシステム改修」「経理・発注システムなどのシステム改修等」との記載が「インボイス制度対応に向けた準備のポイント」として掲示されました。

交付・保存の義務を課した電子インボイスは電子帳簿保存法に準じた保存が必要と規定したことで、システム改修等は避けて通れなくなった、と考えるのが現実的です。そのため経理システム・発注システム・受注システムへの改修投資を含む対応認識を更に広めていく必要性から、説明会資料にこのような記載が入ったものと考えます。

またこの図には、もう1つ着目点があります。緑のマーカー部分です。

「買手/売手に対して、インボイスの様式や交付/受領についての認識共有」を訴えています。この認識共有というのは端的に言えば、各取引先との間で、どういう方法でインボイス(紙のインボイス及び電子インボイス)をやりとりするのか事前に決めておく、ということです。

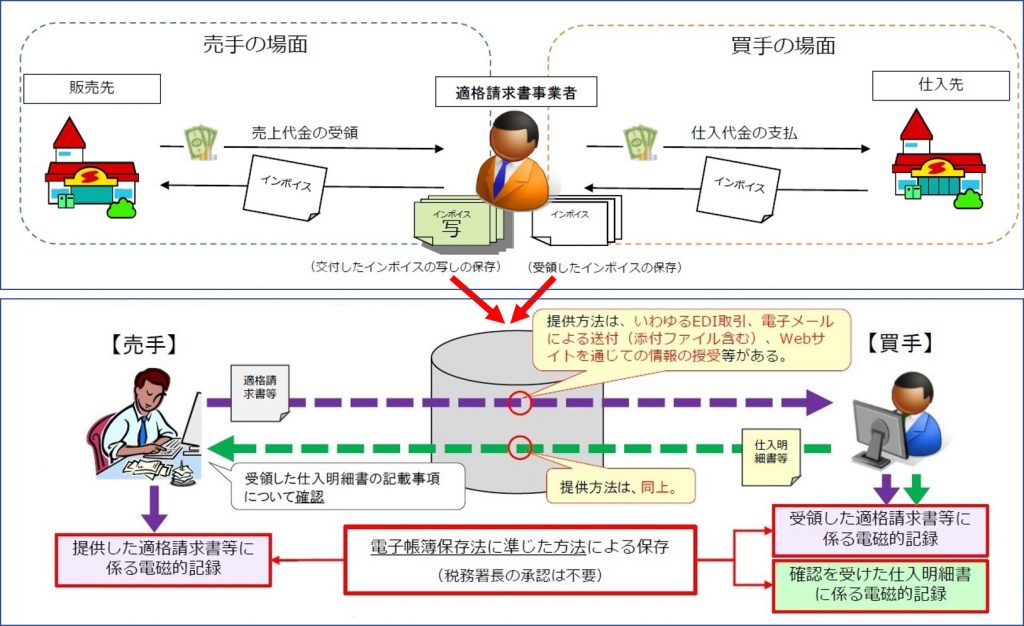

これは、下記のように説明会資料の2つの図を上下に並べると理解が更に深まると思います。

*上下の図を結ぶ赤矢印は追記

一般的に仕入税額控除を行う課税事業者(適格請求書事業者)は、取引先との間で商品やサービス等に係る売手にも買手にもなります。

売手の場面では、適格請求書発行事業者の登録を受けた取引先には、相手方(課税事業者)の求めに応じて、インボイス(適格請求書)を交付する義務と、交付したインボイスの写しを保存(電子保存)する必要があります。

買手の場面では、仕入税額控除の適用を受けるために、受領したインボイスの保存(電子保存)が必要となります。免税事業者や消費者など、登録を受けた適格請求書発行事業者以外の者から行った課税仕入れは、経過措置があるものの原則として仕入税額控除の適用は受けることができません。

上下2つの図を並べた下段側の図に記載されていますが、電磁的記録による提供方法としては、 光ディスク、磁気テープ等の記録用の媒体による提供のほかには、次の方法があります。

- EDI取引*における電子データの提供

- 電子メール(添付ファイルを含む)による電子データの提供

- インターネット上にサイトを設け、そのWebサイトを通じた電子データの授受

*EDI(Electronic Data Interchange)取引とは、異なる企業・組織間で商取引に関連するデータを 、通信回線を介してコンピュータ間で交換する取引等を示します。

つまり「買手/売手に対して、インボイスの様式や交付/受領についての認識共有」を行う、という意味は、取引先ごとに上記1~3のどの電磁的記録による提供方法を行うのかを事前に決めておく、ということになります。

また下段側の図は、3の「(クラウドサービスの利用による)Webサイトを通じた電子データの授受する方法」を用いて、取引先との間で電子インボイスをなどで共有・保存(電子保存)するイメージに見えます。

このような取引先との「共有」については、電子帳簿保存法上、一定の要件を満たした状態(前項の表「適格請求書に係る電磁的記録の保存方法 インボイスQ/A集の問64」による保存方法)で適切に保存されていれば、仕入税額控除の適用に問題はありません。

具体的にどのような保存パターンが認められるのかについては、下表をご覧ください。

| 電子帳簿保存法一問一答【電子取引関係】 令和3年7月 国税庁 参照先はこちら |

|||

|---|---|---|---|

| 問27 | 電子取引を行った場合において、取引情報をデータとして保存する場合、どのような保存方法が認められるでしょうか。 | ||

| 回答 | 電子取引を行った場合には、取引情報を保存することとなりますが、例えば次に掲げる電子取引の種類に応じて保存することが認められます。 | ||

| 1 | 電子メールに請求書等が添付された場合 | ||

| (1) | 請求書等が添付された電子メールそのもの(電子メール本文に取引情報が記載されたものを含みます。)をサーバ等(運用委託しているものを含みます。以下同じです。)自社システムに保存する。 | ||

| (2) | 添付された請求書等をサーバ等に保存する。 | ||

| 2 | 発行者のウェブサイトで領収書等をダウンロードする場合 | ||

| (1) | PDF等をダウンロードできる場合 | ||

| ①ウェブサイトに領収書等を保存する。 | |||

| ②ウェブサイトから領収書等をダウンロードしてサーバ等に保存する。 | |||

| (2) | HTMLデータで表示される場合 | ||

| ①ウェブサイト上に領収書を保存する。 | |||

| ②ウェブサイト上に表示される領収書をスクリーンショットし、サーバ等に保存する。 | |||

| ③ウェブサイト上に表示されたHTMLデータを領収書の形式に変換(PDF等)し、サーバ等に保存する。 | |||

| 3 | 第三者等が管理するクラウドサービスを利用し領収書等を授受する場合 | ||

| (1) | クラウドサービスに領収書等を保存する。 | ||

| (2) | クラウドサービスから領収書等をダウンロードして、サーバ等に保存する | ||

| 4 | 従業員がスマートフォン等のアプリを利用して、経費を立て替えた場合 | ||

| 従業員のスマートフォン等に表示される領収書データを電子メールにより送信させて、自社システムに保存する。 なお、この場合にはいわゆるスクリーンショットによる領収書の画像データでも構いません。 |

|||

| おって、これらのデータを保存するサーバ等は可視性および真実性の要件を満たす必要がありますので注意してください。 | |||

| 解説 | 法第2条第5号において、電子取引とは、「取引情報の授受を電磁的方式により行う取引をいう。」と定義され、その取引情報の具体的な内容は、「取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項」とされています。 この電子取引の取引情報に係る電磁的記録の保存に関して、授受した電磁的記録をそのまま上記の方法により保存することが認められますが、電子取引により受領した請求書等の取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)を確認し、改めてその取引情報のみをサーバ等に自ら入力することをもって電磁的記録の保存とすることは認められません。 |

||

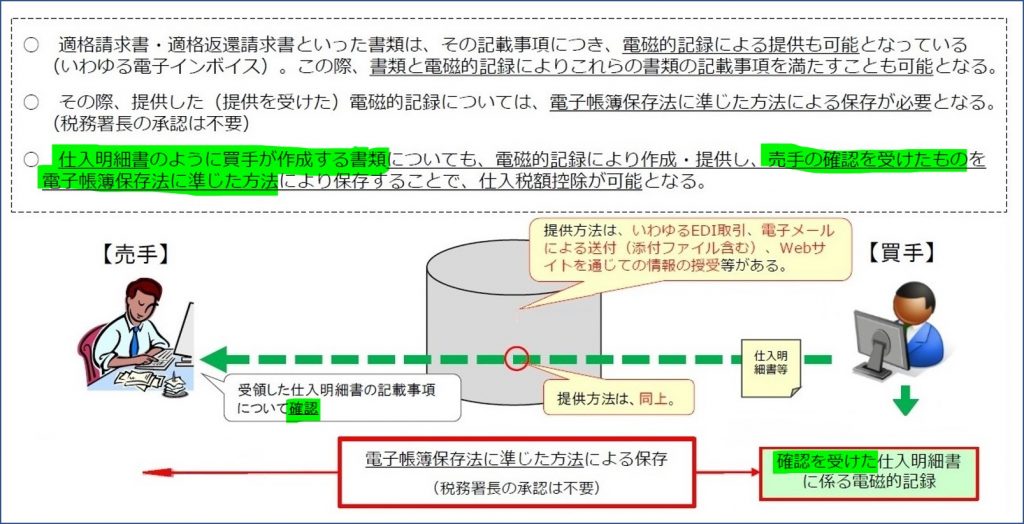

請求レス取引における売手との認識共有

実は、上下2つの図を並べた下段側の図には、もう1つ取引先と事前に認識共有を行うべき事例が示されています。対象となるのは、仕入明細書や仕入伝票(納品書)と紐づく支払通知書です。理解を分かりやすくするため、対象となる仕入明細書のみの記載*に仕立てた図を以下に示します。

買手と売手の間で認識共有が必要なポイントは「売手の確認を受けるための記載様式や運用方法」です。

今回のインボイス説明会の資料には、仕入明細書や支払通知書のような買手から売手に交付するインボイス(電子インボイス)の記載例が図示されていなかったので、別の財務省資料で具体的な記載例を補足します。

*緑色マーカーは追記

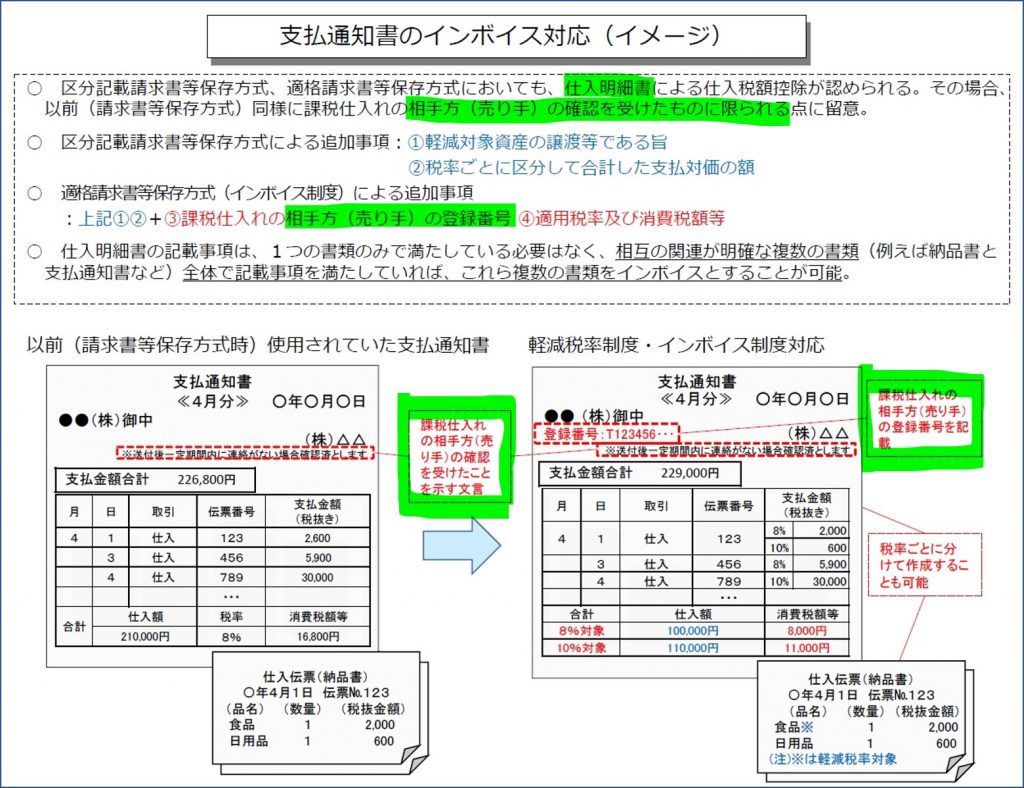

この図の例では、仕入伝票(納品書)の内容を日付単位にまとめた支払通知書に「※送付後一定期間内に連絡がない場合済とします」と記載されています。これは取引相手方への確認方法として「一定期間内に誤りのある旨の連絡がない場合には、記載内容のとおり確認があったものとする」といった基本契約等を締結したうえでの交付例となります。

このようないわゆる請求レス取引での買手から売手に交付する(請求書等に該当する)仕入明細書や支払通知書で仕入税額控除を受けるためには、現行制度(区分記載請求書等保存方式)でも「相手方の確認を受けたもの」に限られます。売手の確認を得るための対応が実施されてないと仕入税額控除は認められないということです。

これに加えてインボイス制度になると、請求レス取引の場合は「取引相手方の登録番号」を記載することが必要になります。(この他には、インボイス要件で追加された適用税率及び消費税額の追記も必須です)

したがってインボイス制度の請求レス取引における「様式や交付方法の認識共有」とは、こうした取引先の登録番号を仕入明細書や支払通知書に新規に掲載する様式に改めることについて、相手方と基本契約書や書式等を改版する対応準備が必要ということになります。

なお相手方の確認を受ける方法としては、以下3例が示されています。

| 仕入明細書等において相手方への確認を受ける方法の例 | |

|---|---|

| ① | 仕入明細書等の記載内容を、通信回線等を通じて相手方の端末機に出力し、確認の通信を受けた上で、自己の端末機から出力したもの |

| ② | 仕入明細書等に記載すべき事項に係る電磁的記録につきインターネットや電子メールなどを 通じて課税仕入れの相手方へ提供し、相手方から確認の通知等を受けたもの |

| ③ | 仕入明細書等の写しを相手方に交付し、又は仕入明細書等の記載内容に係る電磁的記録を相手方に提供した後、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする基本契約等を締結した場合におけるその一定期間を経たもの |

システム改修を含む事前準備が山積みのインボイス対応

令和5年10月開始のインボイス制度になったからといって、書面(紙)のインボイスは、膨大なレシート(適格簡易請求書)や商品と同梱されることが多い納品書を筆頭に、紙がなくなることはありません。

こうした紙のインボイスに加えて、電子インボイスも今後は国際規格Peppol(ペポル)による標準化なども踏まえて、一層普及していくことは間違いありません。

令和3年度の税制改正による改正電子帳簿保存法では、所轄の税務署への事前承認制度による申請が不要となり、法定要件を満たす取引証憑の保存等の確認は、税務署ではなく納税義務者自身が行うこととなりました。

また現行では電子メールの添付などによる請求書・納品書等の授受も普通に実施されている中で、所得税法並びに法人税法上では、令和4年1月1日から書面保存ができなくなりました。

目まぐるしく変わるこうした制度対応を自社だけで対応できるという事業者は限られているはずです。そのため多くの事業者が、経理業務のシステム化に特化したITベンダとの連携が益々必要になってくると思われます。

電子帳簿保存法で定められた検索要件を満たしたうえで、「訂正又は削除を行った場合には、その事実及び内容を確認することができるシステム」か「訂正又は削除することができないシステム」などに電子取引データ(電子インボイス)を確実に保存しつつ、紙のインボイスも電子化して保存していく、おそらくこうしたモデルのシステム対応を着実に進めていかないと、インボイス制度の義務化対応は追いついていけないと思います。

今からでも遅くありません。信頼できる経理業務専門のITベンダとインボイス制度、とりわけ電子インボイスへのシステム連携方法を検討していきましょう。私たちも貴社のパートナーとなれることを願っています。

CONTENTS

- 経理業務のデジタル化を推進するメリット

- 「インボイス制度」「電子インボイス」ってどんな制度?

- 消費税の仕入税額控除の方式における変遷

- インボイス制度で請求書や帳簿への記載はどう変わる?

- インボイス制度の導入によって起こりうる混乱

- インボイス制度に備えてRemota/ Robotaを導入するメリット

国税庁インボイス制度の説明会のアーカイブ(国税庁動画チャンネル)のご案内

【基礎編】インボイス制度に関するオンライン説明会はこちら

00:00 はじめに

00:40 消費税の基本的な仕組み

03:09 説明項目1「適格請求書等保存方式の概要」

06:12 説明項目2「適格請求書の記載事項」

16:19 説明項目3「売手の留意点」

19:38 説明項目4「買手の留意点」

28:27 説明項目5「税額計算の方法」

31:15 説明項目6「適格請求書発行事業者の登録申請」

37:53 本日のまとめ

40:01 (参考)インボイス制度対応に向けた準備のポイント

40:33 インボイス制度に関するお問合せ先

質疑応答に関して

質疑応答も以下のように受け付けています。

チャット機能を利用して質問を受け付け、口頭にて回答させていただきます。

なお、質疑は、一般的なご質問を中心に対応させていただきます。

個々の取引の契約関係や経理処理などの事実関係を確認する必要があるご質問については、最寄りの税務署にお電話いただき、個別相談をご予約ください。